Klientai, pasiskolinę būstui arba vartojimui LKU grupės kredito unijoje, gali pasinaudoti nemokamos lojalumo programos galimybėmis. „MOKI VEŽI“ nuolaidų kortelė „Naujiems namams“ suteiks specialias nuolaidas ir kitus privalumus besistatantiems, remontuojantiems ar atnaujinantiems savo būstą.

LKU grupė kartu su „MOKI VEŽI“ skelbia išskirtinį nuolaidų ir paslaugų paketą LKU klientams, kurie naujai sudarė vartojimo arba būsto paskolos sutartį kredito unijoje.

Klientai artimiausios „MOKI VEŽI“ parduotuvės „Didmeninės prekybos“ vietoje arba internete, adresu http://mokivezi.lt/lojalumo-programa, gali užpildyti anketą ir gauti lojalumo kortelę „Naujiems namams“. Svarbu: kad būtų aktyvuotas specialus LKU kliento nuolaidų ir paslaugų paketas, registruojantis šalia savo vardo bei pavardės būtina nurodyti požymį „KU“ arba „Kredito unija“.

Kortelės turėtojų lauks iki 15 % nuolaidos visam „MOKI VEŽI“ asortimentui fizinėse prekybos vietose ir elektroninėje parduotuvėje. O greta kitų lojalumo kortelės „Naujiems namams“ galimybių, LKU klientai kortele galės naudotis 12 mėnesių be jokio pradinio įnašo (avanso) į kortelę.

Daugiau informacijos apie lojalumo programą LKU klientams rasite interneto svetainėje čia.

Nekilnojamojo turto rinka Lietuvoje 2023 m. antrą pusmetį demonstravo sulėtėjimą, rodo Registrų centro duomenys. Vis dėlto būsto finansavimo klausimas išlieka aktualus, ypač planuojantiems įsigyti pirmąjį būstą, taip pat pajamas gaunantiems užsienyje bei laisvai samdomiems darbuotojams. LKU grupės ekspertai ragina pasikartoti pagrindinius dalykus ir atsako į dažniausiai kylančius klausimus apie paskolas.

Pirmas žingsnis – finansinių galimybių įsivertinimas

Lietuvos banko duomenimis, per pastaruosius dvylika mėnesių būstų pardavimo skaičius šalyje susitraukė daugiau nei dešimtadaliu – iki maždaug 2016 m. lygio. Nepaisant to, planavę įsigyti būstą šių planų dėl pabrangusių paskolų neatsisakė, tačiau dalis atidėjo netolimai ateičiai.

Kilęs EURIBOR turintiems paskolas išaugino įmokų dydį, o planuojantiems pasiskolinti – pasėjo daugiau baimių. „Visgi reikia nepamiršti, kad paskola įprastai imama 30-čiai metų. Per tokį laikotarpį šalies ekonomikos bei kintamosios palūkanų dalies svyravimai vyks, todėl šiandienos situacijos nereikėtų vertinti kaip nuosprendžio visam paskolos laikotarpiui“, – sako Ingrida Kedytė, Lietuvos centrinės kredito unijos Finansinių rizikų departamento direktorė.

Palūkanų normos euro zonoje 4 % lygyje išliks ir šių metų pirmą pusmetį, prognozuoja Lietuvos bankas, o antrąjį pusmetį galime stebėti ir mažėjimą.

Tuo metu I. Kedytė svarstantiems pasiskolinti primena bendrąją taisyklę – remiantis Atsakingo skolinimo nuostatais, visų finansinių įsipareigojimų įmokos neturėtų viršyti 40 % asmens ar jo šeimos mėnesinių pajamų. Tai apsaugo vartotoją nuo įsiskolinimo naštos, neplanuotai atsiradus pajamų ar išlaidų pokyčiams.

Dirbantiems užsienyje arba savarankiškai

Anot Lietuvos statistikos departamento, per 10 metų dirbančių pagal individualios veiklos pažymą ar verslo liudijimą išaugo daugiau nei 2 kartus. Visgi dirbantieji savarankiškai arba užsienyje vis dar susiduria su nemalonumais, kai nusprendus pasiskolinti sulaukiama neigiamo kreditoriaus atsako.

„Manyti, kad laisvai samdomi darbuotojai ar dirbantieji užsienyje neturi galimybių pasiskolinti Lietuvoje – klaidinga, – tikslina ekspertė. – Kredito unijos atsižvelgia į kiekvieno kliento situaciją ir kartu ieško individualių finansavimo sprendimų. Tačiau reikia žinoti, kad Jūsų bus paprašyta pateikti pajamas pagrindžiančių dokumentus už kiek ilgesnį nei 12 mėnesių laikotarpį.“

Įprastai surinkti duomenis apie pajamas už ilgesnį laikotarpį užtrunka, todėl ekspertė pataria pasiruošti būtinus dokumentus dar prieš leidžiantis į būsto finansuotojo paiešką.

Dažniausiai kylantys klausimai apie būsto paskolą

LKU grupė finansuoja naujos, senos ir nebaigtos statybos butus, gyvenamuosius, poilsio ar sodo namus. Kredito unijos gali finansuoti iki 85 procentų būsto vertės. Taip pat teikiamos paskolos su valstybės subsidija pirmąjį būstą norinčioms įsigyti arba statyti jaunoms šeimoms.

Finansų ekspertai prieš pasirašant paskolos sutartį rekomenduoja sumodeliuoti įvairius galimų įsipareigojimų scenarijus – jeigu vienas iš sutuoktinių netektų darbo arba jei palūkanos ateityje vėl padidėtų.

Būsto paskola yra svarbus ir ilgalaikis sprendimas, todėl ketinantiems pasiskolinti kyla aibė klausimų. „Klausimai yra natūrali proceso dalis, – sako ekspertė. – Ypatingai, jeigu asmuo skolinasi pirmą kartą. Kuo klientai turės daugiau žinių, tuo bus lengviau pasirinkti finansuotoją, o paskolos gavimo procesas bus sklandus ir kels mažiau nerimo. O jaučiant poreikį specialisto konsultacijai, visada rekomenduojame kreiptis į banko ar kredito unijos specialistus, kur gausite visą informaciją apie būsto finansavimą.“

Kokią sumą galėsiu pasiskolinti? Pagal Atsakingo skolinimo nuostatus, visų šeimos narių įsipareigojimų mėnesio įmokų suma negali viršyti 40 % visų per mėnesį šeimos gaunamų grynųjų pajamų.

Ar gausiu paskolą, jeigu dirbu savarankiškai arba užsienyje? Būsto paskolą LKU grupės kredito unijose gali gauti ir dirbantys savarankiškai arba pajamas gaunantys iš užsienio(EUR arba SEK, DKK, PLN, GBP, USD, NOK, CHF, ISK ir CAD valiutomis). Tokiu atveju kredito unija paprašys pateikti pajamas pagrindžiančius dokumentus už 12 arba 24 mėn. laikotarpį. Dirbantiems užsienyje būtina pateikti darbo sutarties kopiją, bankinius sąskaitos išrašus, algalapius ir kt., o laisvai samdomiems darbuotojams – deklaracijas, pajamų-išlaidų žurnalą, banko sąskaitos išrašus ir kitus veiklos pajamas bei išlaidas pagrindžiančius dokumentus.

Kur skolintis geriausia? Visada įvertinkite kelių paskolos davėjų pasiūlymus. LKU kredito unijų grupė suteikia galimybę interneto svetainėje lku.lt užpildžius vieną paraišką paskolai gauti sulaukti net kelių kredito unijų pasiūlymų, kuriuos galima palyginti.

Ar patirsiu papildomų išlaidų? Įsigyjant būstą su paskolą, Jūsų bus paprašyta padengti ne mažiau nei 15 % turto rinkos vertės arba pirkimo kainos (priklausomai, kuri mažesnė). Taip pat perkant, pavyzdžiui, turtą už 100 tūkst. eurų patirsite papildomų išlaidų už turto įkeitimą (hipoteką), notarinę pirkimo-pardavimo sutartį, taip pat turto rinkos įvertinimą bei draudimą, kurios bendrai gali siekti nuo 1500 iki 2000 eurų.

Ką daryti, jeigu netekau darbo ar laikinai sumažėjo gaunamos pajamos? Kilus klausimams dėl paskolos arba susidūrus su laikinais finansiniais sunkumais jau turint įsipareigojimų, pirmiausia, rekomenduojame kreiptis į savo kredito įstaigos specialistus, kur bus įvertinta Jūsų situacija, peržiūrėtas paskolos grąžinimo grafikas ir kt.

Viena po kitos per Lietuvą ritasi skirtingos sukčiavimų bangos – dangstomasi įvairių įstaigų pavadinimais, žmones bandoma skubiai išgąsdinti ar nudžiuginti, mėginama pasinaudoti patiklumu, emociniu pažeidžiamumu ir taip išvilioti pinigus. Gyventojai raginami neprarasti budrumo bei kritinio mąstymo ir neužkibti ant piktavalių kabliuko. Tam Lietuvos bankų asociacija (LBA) ir jos vienijamos 18 finansų įmonių, įskaitant LKU kredito unijų grupę, drauge su Lietuvos policija organizuoja informacinę kampaniją „Atpažink / Apsisaugok“.

„Panašu, kad didžioji dauguma žmonių, yra patyrę vienokių ar kitokių sukčių bandymų vilioti pinigus. Finansų įstaigos nuolat tobulina savo apsaugos sistemas, tačiau sukčiai savo schemoms įgyvendinti gudriai išnaudoja visas priemones, įskaitant valstybės institucijų veiklą bei žmogiškas emocijas. Atakuojama į jautriausias vietas – artimų žmonių pažeidžiamumą, norą greitai praturtėti ar nerimą dėl nesumokėto mokesčio. Deja, statistika rodo, kad dar dažnai tokie susidūrimai su sukčiais baigiasi pinigų praradimu. Informacine kampanija siekiame atkreipti dėmesį į tai, kad sukčiai nesnaudžia nei per šventes, nei per šventinius išpardavimus ar savaitgalius – jie dirba nuolat ir išnaudoja bet kokią situaciją savo naudai. Todėl kiekvienas turime gebėti juos atpažinti ir nuo jų apsisaugoti“, – sako LBA prezidentė dr. Eivilė Čipkutė.

„Informacijos apie sukčius viešumoje yra labai daug ir labai įvairios, tačiau matome, kad sukčiavimų skaičius nemažėja. Būtina ieškoti naujų informacijos pateikimo formų, kad sukčius atpažinti gebėtų dar daugiau gyventojų. Tikimės, kad žmonės išgirs šios kampanijos žinutes ir tai sumažins nukentėjusiųjų nuo sukčių skaičių. Artėja gražiausios metų šventės, tad nesinori, kad sukčiai sugadintų žmonėms nuotaiką“, – teigia Policijos departamento prie Vidaus reikalų ministerijos Komunikacijos skyriaus vedėjas Ramūnas Matonis.

Norint pasiekti kuo platesnę auditoriją ir paprastai paaiškinti asmeninių duomenų saugojimo svarbą, informacinei kampanijai buvo pasitelkti viešai gerai žinomi aktorius Mantas Stonkus ir visuomenininkas Algis Ramanauskas, kurie ne tik pasakojo apie sukčiavimą, bet taip pat ir patys „pasimatavo“ sukčių vaidmenį – mėgino apgauti gyventojus, pasinaudodami nusikaltėlių naudojamomis schemomis. Kaip jiems sekėsi, galite matyti čia: https://bit.ly/40XDbB3.

Abu žinomi vyrai po socialinio eksperimento filmavimo pripažino, kad mėginimas įsijausti į finansinių sukčių rolę kėlė nemažą diskomfortą ir džiaugėsi, kad tik keletas skambučių sulaukusių žmonių pakliuvo į „sukčių“ pinkles. Abu atlikėjai pripažino vienaip ar kitaip susidūrę su tikrais sukčiais, tačiau nuostolių dėl to nėra patyrę.

LBA ir Lietuvos policija kviečia gyventojus skirti daugiau dėmesio sukčiavimo prevencijai: domėtis, kokius metodus naudoja nusikaltėliai, apie tai kalbėtis šeimose, nuolat įspėti vyresnius artimuosius ir su jais dalintis patarimais, kaip atpažinti sukčių. Aktualią informaciją visuomet galima rasti internetinėje svetainėje www.atpazinksukciu.lt. Šios kampanijos tikslas – paaiškinti sukčiavimo bruožus, kad apie juos žinotų kiekvienas, o susidūręs su panašia situacija – išmanytų, kaip elgtis.

Sukčiai nuolat atnaujina savo veikimo schemas, pasitelkdami vis naujas institucijas ir naujas „legendas“. Todėl gyventojai kviečiami dalintis patirtimi – LBA prašo apie patirtus sukčiavimo būdus pranešti el. paštu [email protected]. Šiuo elektroniniu paštu gautas nuasmenintas istorijas LBA skelbs svetainėje www.atpazinksukciu.lt, taip pat pateiks žiniasklaidai, kad gyventojai kuo plačiau ir greičiau sužinotų apie naujus sukčių taikomus būdus ir kritiškai juos vertintų.

Finansų sektoriaus specialistai primygtinai ragina niekam neatskleisti savo prisijungimo prie elektroninės bankininkystės duomenų, neatidarinėti įtartinų nuorodų, kurias siunčia nepažįstami asmenys, neskubėti reaguoti į gąsdinančias žinutes ar skambučius, kuriais pranešama apie neva užblokuotas paskyras, sąskaitas ir pan. Taip pat svarbu naudotis tik oficialiomis paslaugų teikėjų svetainėmis.

Jeigu vis tik kilo įtarimas, kad pinigus ar asmeninę informaciją perdavėte sukčiams, nedelsiant kreipkitės į savo kredito įstaigą ir į policiją.

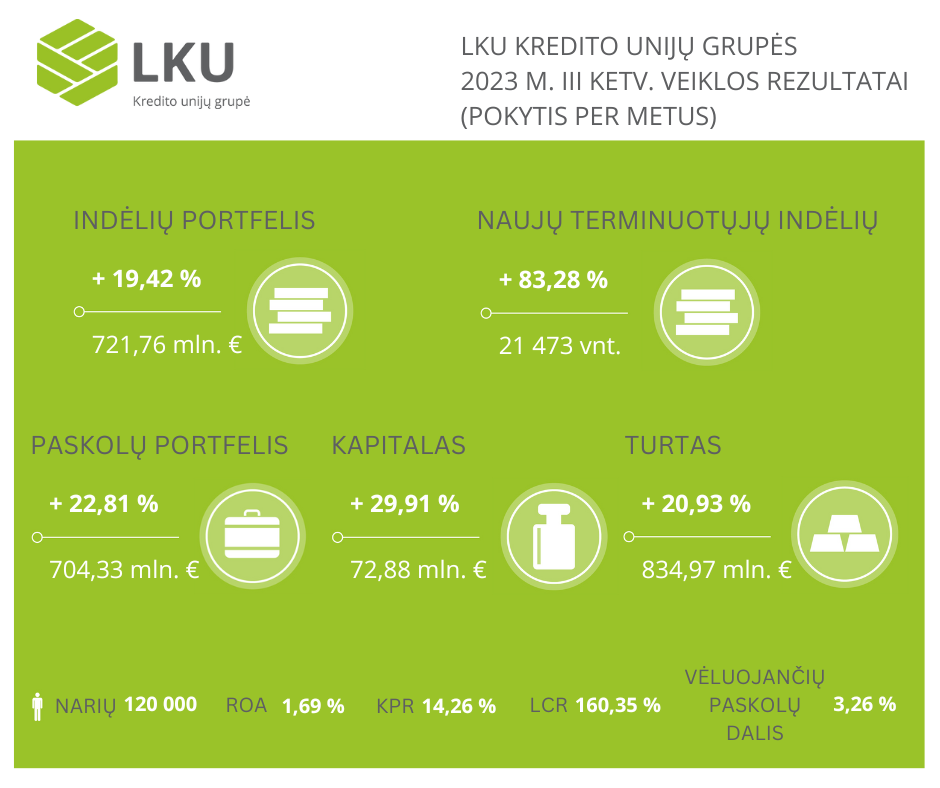

Pasibaigus 2023 m. trečiam ketvirčiui Lietuvos centrinė kredito unija (LCKU), prižiūrinti 45-ias LKU grupės vienijamas kredito unijas, skaičiuoja, kad praėjęs laikotarpis buvo stabilus ir užtikrintas. Kredito unijos fiksavo augantį pajamingumą, finansavimo apimtis ir kitus pagrindinės veiklos rodiklius.

LKU kredito unijų grupės konsoliduotas paskolų, suteiktų verslui, gyventojams ir ūkiui, portfelis per tris ketvirčius augo 10,02 % iki 704,33 mln. eurų.

Konsoliduotas grupės turtas per tris ketvirčius padidėjo 5,43 % iki 834,97 mln. eurų.

Didžiausia šalyje kredito unijų grupė per devynis mėnesius uždirbo 10,57 mln. eurų neaudituoto grynojo pelno – 147,41 % daugiau nei pernai per tą patį laikotarpį.

LKU kredito unijų grupė ir toliau uždirbtą pelną skirs kapitalui stiprinti, kuris š. m. rugsėjo 30 d. siekė 72,88 mln. eurų.

„Neapibrėžta ir greitai kintanti ekonominė bei geopolitinė padėtis Lietuvoje ir pasaulyje tapo naująja realybe. Vis dėlto trečią šių metų ketvirtį LKU grupė išlaikė stabilią ir pelningą savo veiklą, o indėliai – augimo tendencijas net ir augančių palūkanų normų aplinkoje“, – sako LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Trijų ketvirčių veiklos apžvalga

Neaudituotais duomenimis, LKU kredito unijų grupės palūkanų pajamos per devynis mėnesius pasiekė 42,4 mln. eurų sumą. Pastarosios buvo 72,06 % didesnės, lyginant su tuo pačiu laikotarpiu prieš metus, kai siekė 24,65 mln. eurų. Tokiam augimui reikšmingą įtaką turėjo naujos narės – vienos didžiausių kredito unijų „Taupa“ – prisijungimas prie LKU grupės.

LKU kredito unijų grupė per 2023 metų tris ketvirčius uždirbo 10,57 mln. eurų neaudituoto grynojo pelno. Tuo metu konsoliduotas grupės turtas per devynis mėnesius padidėjo 5,43 % iki 834,97 mln. eurų.

Trijų ketvirčių paslaugų ir komisinių pajamų buvo neženkliai, t. y. 0,45 % mažiau nei prieš metus – 1,09 mln. eurų. Pernai tuo pačiu laiku šis rodiklis siekė 1,1 mln. eurų. Skaičiuojama, kad LKU grupė per devynis mėnesius iš viso suformavo 2,36 mln. eurų specialiųjų atidėjinių.

Preliminariais duomenimis, grupę prižiūrinčios LCKU turtas 2023 m. rugsėjo 30 d. siekė 242,05 mln. eurų, per pastarąjį ketvirtį susitraukęs 1,92 %. Didžiausia centrinė kredito unija Lietuvoje per devynis mėnesius uždirbo 2,25 mln. eurų grynojo pelno. Tuo tarpu uždirbtų palūkanų pajamų per tris ketvirčius LCKU skaičiavo 6,88 mln. eurų – 76,17 % daugiau nei pernai tuo pačiu laikotarpiu, kai šios siekė 3,91 mln. eurų.

Neaudituotais duomenimis, 2023 m. rugsėjo 30 d. LCKU bendras kapitalo pakankamumo reikalavimas siekė 26,04 % (normatyvas – 13,21 %), o LKU konsoliduotos grupės – 14,26 % (normatyvas – 12,62 %). LKU kredito unijų likvidumo rodiklis 2023 m. tai pačiai datai siekė 160,35 % (normatyvas – 100 %).

Verslo ir gyventojų finansavimas

Didiesiems šalies bankams kalbant apie ribotą skolinimosi paklausą, LKU grupės konsoliduotas paskolų portfelis trečiąjį ketvirtį šoktelėjo į viršų. Pastarasis per devynis šių metų mėnesius augo 10,02 % iki 704,33 mln. eurų.

Per tris ketvirčius LKU grupėje buvo pasirašyta 3061 paskolos sutartis už bendrą 143,79 mln. eurų sumą. Vien per trečią ketvirtį iš viso pasirašyta naujų paskolų sutarčių už 47,5 mln. eurų vertę, kurių reikšmingiausią dalį sudarė paskolos būstui. Pastarųjų per tris mėnesius suteikta už 19,47 mln. eurų, t. y. 28,69 % daugiau nei per tą patį ketvirtį prieš metus. Konsoliduotas LKU grupės būsto paskolų portfelis per ketvirtį augo 3,63 % iki 327,08 mln. eurų.

Trečią ketvirtį ir toliau augo kredito unijų suteikiamų paskolų verslui dalis. Per šį laikotarpį suteikta naujų paskolų verslui už 19,07 mln. eurų, o portfelio balansinė vertė paaugo 4,42 % iki 266,01 mln. eurų. Tuo metu vartojimo paskolų portfelis per tris mėnesius augo 3,26 % iki 20,74 mln. eurų. Žemės ūkio finansavimo portfelis – 3,03 % iki 102,03 mln. eurų.

Konsoliduoto LKU paskolų portfelio kokybė išlieka stabiliame lygyje. 2023 m. trečią ketvirtį daugiau nei 30 d. vėluojančių paskolų dalis sudarė 3,26 % viso portfelio.

Gyventojų taupymas

Pirmąjį pusmetį šalies finansų rinkos dalyviai buvo aktyvūs keldami už indėlius siūlomas palūkanų normas. Antrąjį pusmetį situacija stabilizavosi. Visgi kredito unijoms mokant rinkoje konkurencingas palūkanas už indėlius, konsoliduotas indėlių portfelis išlaikė nuoseklias augimo tendencijas.

LCKU duomenimis, kredito unijoms didinant palūkanas už indėlius, naujų terminuotųjų indėlių sutarčių skaičius per 2023 m. tris ketvirčius augo 83,28%, palyginus su tuo pačiu laikotarpiu pernai. LCKU duomenimis, pasibaigus trečiam ketvirčiui, konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant santaupas einamosiose sąskaitos, siekė 721,76 mln. eurų. Iš jų 535,99 mln. eurų arba 74,26 % viso portfelio sudarė terminuotieji indėliai.

Ar kada susimąstėte, kaip atrodo darbo diena to žmogaus, kuris nusprendžia, ar jūs gausite reikiamą paskolą, ar ne? Į kokias rizikas kreipiamas didžiausias dėmesys ir kaip priimamas lemtingas sprendimas? Daugybę darbų „pasimatavęs“ garsus aktorius Mantas Stonkus šįkart atvyko į Kauną, kur dienai tapo Lietuvos centrinės kredito unijos (LCKU) komandos dalimi.

Svarbiausi sprendimai priimami viename pastate

Būtent LCKU, vienijančioje 45 kredito unijas, rengiami visi sutarčių šablonai ir kiti teisiniai dokumentai bei vykdomos konsultacijos įvairiais einamaisiais klausimais – tuo rūpinasi Teisės departamentas. Itin reikšmingą dalį užima ir čia įsikūręs Finansų departamentas, tame pačiame biure Mantą pasitinka ir Verslo vystymo departamentas:

„Vystome savo elektroninės bankininkystės sistemą, mobiliąją programėlę, turime mokėjimo korteles „Mastercard“ bei daug kitokių partnerysčių su išorės paslaugų tiekėjais“, – pasakoja M. Stonkų pasitikęs ir darbovietę aprodęs LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Keliaujame toliau. Iždo departamente saugomi visų 45 kredito unijų pinigai, laisvos lėšos atsakingai ir likvidžiai investuojamos – dalis pinigų investuojama į paskolas, o kita dalis – į vertybinius popierius.

Toliau LCKU vadovas Mindaugas veda Mantą aprodyti Informacinių technologijų departamento, kur vykdoma techninė priežiūra, visai šalia ir dar vienas padalinys, kurio darbuotojai vykdo pinigų plovimo prevenciją.

Pagrindinis darbuotojo principas – skolinti pinigus, tarsi jie būtų savi

Apžiūrėjęs didžiąją dalį biuro, M. Stonkus nuvedamas į padalinį, kuris uždirba daugiausiai pinigų. Tai, žinoma, Kreditų departamentas. Štai Mindaugas detaliai papasakoja, kaip 100 Eur suma čia „įdarbinama“, kiek sumokama kreditoriui, o kiek nuo tokios sumos uždirba įmonė.

„Visų 100 Eur negali paskolinti. Yra tam tikri reikalavimai, kiek likvidžių lėšų turi likti, kokie kapitalo reikalavimai. Tad visų 100 Eur neįdarbinsi, bet 60–70 Eur iš tos sumos įdarbinti galima. Jei skoliname, pavyzdžiui, už 4,5 proc. plius EURIBOR, mokame indėlininkui palūkanas, turime savo maržą ir iš to uždirbame. Atrodytų, keli procentai, tačiau esant didesniam kiekiui pinigų kažkas išeina. Mūsų grupės turtas – 850 mln., tad tie procentėliai susiskaičiuoja“, – sako LCKU vadovas M. Vijūnas.

Būtent šiame Kreditų departamente Mantas ir užims vienadienio darbuotojo poziciją. Aktoriui parodoma jo darbo vieta, o Manto vadovas Eimantas Valentinas, Kreditų departamento direktorius, pasiteirauja, su kokiais lūkesčiais atkeliavo žinomas vyras.

„Pagrindinis principas čia turėtų būti „skolinu kaip savo pinigus“. Reikia labai daug visko žinoti. Su matematika, kiek girdėjau, sekasi labai gerai. Su pardavimais irgi ne problema. Tada reikia būti truputį teisininku, turėti analitinį mąstymą. Dar vienas principas šiame darbe – „devynis kartus atmatuok, dešimtą atrėžk“, – naująjį darbuotoją rimtai nuteikia Eimantas.

Kredito rizika: į ką kreipiamas didžiausias dėmesys

Mantas mokymosi procesą trumpam atideda į šalį ir patraukia pas dar vieną LCKU Finansinių rizikų departamento direktorę Ingridą Kedytę. Jos vadovaujamas skyrius kuria įrankius, skirtus įvertinti kredito riziką. Šioje vietoje ypatingas dėmesys atkreipiamas į pasiskolinti panorusio žmogaus pajamas, mat turto išieškojimas yra pats paskutinis, kritinis žingsnis, kuomet jokių kitų galimybių nebepavyksta rasti.

M. Stonkui pateikiama užduotis, kad pasitikrintų, kaip suvokia apie kredito riziką.

Petras Petraitis prašo 255 tūkst. Eur paskolos 320 kv. m namo įsigijimui Vilniuje. Pirkimo kaina – 300 tūkst. Eur, o DSTI (įsipareigojimų/pajamų santykis) – 39 proc. Šio 2002-ųjų metų statybos ir 100 proc. baigtumo namo rinkos vertė – 320 tūkst. Eur, o kredito gavėjas ketverius metus dirba uždarojoje akcinėje bendrovėje IT skyriaus direktoriumi, gauna pastovų nuo 3000 Eur/mėn. darbo užmokestį, šiuo metu kitų finansinių įsipareigojimų neturi.

Manto paprašoma įvertinti tokio potencialaus projekto rizikas ir rizikas mažinančius faktorius. Viena rizikų šiame projekte, anot Ingridos, būtų neįprastai didelis NT plotas, mat tokį namą išieškojimo procese parduoti būtų keblu. Be to, maksimalus įsipareigojimų ir pajamų santykis gali būti 40 proc., tad pasiskolinti norintis asmuo labai priartėjęs prie leistinos ribos.

Apsilankė naujame kvartale Santariškėse: jaukumu priminė filme matytus vaizdus

Perkandęs kredito rizikos vertinimo subtilybes, M. Stonkus supažindinamas su kitomis darbuotojo pareigomis. Viena jų – vizitai pas klientus, kurių metu atliekamas monitoringas, unijos atstovas susipažįsta su realia situacija, kaip klientui sekasi įgyvendinti unijos finansuojamus projektus.

Taigi M. Stonkus važiuoja pas vieną tokių klientų. Mažaaukštės statybos kvartale jį pasitinka namų kvartalo „Naujosios Santariškės“ Vilniuje pardavimų vadovė Rūta.

„Esame gražus žalias mažaaukštės statybos kvartalas, kuriame yra daug žalios erdvės, vaikų žaidimų aikštelės, mūsų pasididžiavimas – krepšinio aikštelė. Lietuva juk – krepšinio šalis“, – pasakoja pardavimų vadovė Rūta.

Įsijautęs į LCKU darbuotojo vaidmenį, M. Stonkus sako išnagrinėjęs įmonės finansines ataskaitas ir matantis, kad klientai vykdo įsipareigojimus. Visgi, bene didžiausias iššūkis, tikina Rūta, – išlaikyti tokią atmosferą, kad potencialūs ir jau esami kvartalo gyventojai jaustųsi patenkinti ir laimingi, tad labai svarbu laikytis visų pardavimo metu duotų pažadų pirkėjui.

Garsus aktorius keliauja apžiūrėti vieno įrengto buto kvartale ir sako sužavėtas gyvenvietės jaukumu, erdvės pojūčiu – tai aktoriui primena filmuose rodomas scenas su uždarais kvartalėliais. Netrukus vyras įžengia į įrengtą 54 kv. m butą. „Kaip jauku ir gražu“, – pasigėrėjimo apžiūrėjęs butą neslepia Mantas.

Nors šiame kvartale butai paprastai parduodami su daline apdaila, pirkėjui, anot Rūtos, suteikiami visi reikiami kontaktai, kad vos panorėjęs jis galėtų įsirengti butą negaišdamas laiko meistrų paieškoms. Be to, būsimas gyventojas turi didelę laisvę butą suprojektuoti taip, kaip tik nori.

Lietuvos bankų asociacija (LBA) ragina gyventojus būti atidžius rezervuojant ir apmokant nakvynės vietas per specialias platformas, nes pastarosiomis dienomis finansiniai sukčiai suaktyvėjo būtent šioje srityje. Gaunama nemažai signalų, kad mėginant rezervuoti nakvynės ar atostogų vietas gyventojai susiduria su finansinių sukčių atakomis.

LBA atkreipia dėmesį, kad sukčiavimo modelių, naudojantis gerai žinomų apgyvendinimo paslaugų platformomis, gali pasitaikyti įvairių. Neseniai žiniasklaidoje aptartas atvejis, kai sukčiai su Lietuvos gyventoja susisiekė per „Booking“ platformą – sukūrę netikrą viešbučio skelbimą jie siekė gyventoją nukreipti į suklastotą interneto svetainę ir joje suvesti banko kortelės duomenis. Kitu atveju nusikaltėliai gyventoją bandė apgauti per „Airbnb“, taip pat pasitelkdami netikrus nuomos skelbimus. Nusikaltėliai pirmiausiai atšaukė gyventojo atliktą būsto rezervaciją, o po to pateikė siūlymą išsinuomoti kitą objektą ir už jį apmokėti ne per pačią „Airbnb“ platformą, o atlikti mokėjimą tiesiai į nusikaltėlių banko sąskaitą.

„Akivaizdu, kad didžiosios apgyvendinimo rezervavimo platformos pakliuvo į sukčių akiratį taip pat, kaip prieš tai buvo pakliuvę bankai, siuntų pristatymo bendrovės, net Valstybinė mokesčių inspekcija. Todėl apgyvendinimo paslaugų ieškantiems gyventojams rekomenduojame ypatingai atidžiai vertinti situaciją ir apmokėjimus už paslaugas vykdyti tik per gerai žinomų platformų suteikiamą infrastruktūrą, jokiu būdu nevykdyti mokėjimų neaiškioms įmonėms ar fiziniams asmenims. Kilus įtarimui mokėjimo informaciją geriausia pasitikrinti susisiekus su oficialiais platformos atstovais“, – sako LBA prezidentė dr. Eivilė Čipkutė.

Saugumo specialistai pateikia keletą pagrindinių rekomendacijų, kurių reikėtų paisyti, saugantis nuo finansinių sukčių. Rekomenduojama nepervedinėti pinigų ne per pačias platformas (pavyzdžiui, gavus el. laišką ar SMS žinutę), taip pat tikrinti skelbimų informaciją – nuomojamos gyvenamosios vietos, viešbučio adresą, peržiūrėti, ar jau yra atsiliepimų iš kitų apartamentus nuomojusių klientų ir pan. Taip pat galima patikrinti nurodomos vietos vaizdą specialiose gatvės vaizdus rodančiose programėlėse.

Jei viešbučio ar apartamentų rezervacija buvo atšaukta, o nuomotojas siūlo atlikti apmokėjimą tiesiai į banko sąskaitą (ne per platformą) ar bendravimą perkelti į el. paštą, kitą programėlę – būkite atidūs. Didžiosios viešbučių ir kitų apgyvendinimo vietų rezervavimo platformos skelbimus tikrina ir siekia apsaugoti savo vartotojus nuo sukčių, todėl jei pavedimą atliksite ne per platformą, šios platformos administratoriai nebegalės padėti spręsti situacijos, jei iškiltų problemų.

Sulaukę elektroninio laiško iš apgyvendinimo paslaugų rezervavimo platformos pirmiausiai patikrinkite, ar rašoma iš oficialaus platformos elektroninio laiško, pateikiamoje informacijoje nėra vizualinių, tekstinių neatitikimų, kurie signalizuotų, kad laiškas galėjo būti atsiųstas sukčių.

Atšaukti operacijas pavyksta ne visais atvejais

Jei supratote tapęs sukčių auka, reikėtų kuo skubiau kreiptis į savo banką ir teisėsaugą. Bankai ir kredito unijos aktyviai bendradarbiauja su teisėsauga ir taiko įvairius metodus siekiant apsaugoti gyventojus nuo sukčių veiklos. Kai kuriais atvejais atliktą mokėjimą galima atšaukti nedelsiant. Tai galioja jeigu mokėjimas nėra momentinis ir lėšos dar nebuvo išsiųstos iš jūsų banko. Dalyje bankų šią funkciją aktyvuoti galite savarankiškai. Jei tokios funkcijos nėra, prašymą atšaukti mokėjimo pavedimą bankui ar kredito unijai pateikite telefonu.

Sulaukę kliento prašymo atšaukti mokėjimą, bankai susisiekia su mokėjimo gavėjo banku ar mokėjimo paslaugų įmone ir prašo grąžinti lėšas, bendrauja su policija. Jei lėšų gavėjas atsisako grąžinti lėšas, mokėtojas gali kreiptis į teisėsaugą ir taip bandyti susigrąžinti gavėjo neteisėtai įgytas lėšas.

Tačiau kai lėšos jau yra įskaitytos į gavėjo sąskaitą, o mokėjimo operacija patvirtinta tik sąskaitos turėtojui žinomais duomenimis, jas susigrąžinti iš sukčių gali būti labai sudėtinga. Taip pat ir momentinių mokėjimų atveju, kadangi jie į gavėjo banko sąskaitą įskaitomi labai greitai. Todėl atliekant bet kokias mokėjimo operacijas svarbu atidžiai įsitikinti, kad lėšas pervedate gerai žinomam paslaugų teikėjui.

Saugumo patarimai užsakant paslaugas internetu:

Naudojantis viešbučių, apartamentų, kelionių užsakymų platformomis pravartu turėti atskirą mokėjimo kortelę, skirtą apsipirkti internetu. Jeigu įmanoma, mokėjimo kortelės duomenų nesaugokite platformoje, o juos suveskite kiekvieną kartą, kai reikia atlikti mokėjimą.

Naudokitės tik gerai žinomų platformų paslaugomis, visuomet įsitikinkite, kad lankotės oficialioje paslaugos teikėjo interneto svetainėje.

Įsidėmėkite žinomos ir patikimos elektroninės paslaugų platformos pavyzdį ir, susidomėję kuria nors kita, mažiau girdėta, ieškokite neatitikimų, įtartinų detalių, tokių kaip neįtikimai patrauklūs pasiūlymai dėl nuolaidų ar sąlygų, maketų ir tekstų klaidos bei kt. Įtarimui kilus tokioje platformoje neapsipirkinėkite.

Jei rastas pasiūlymas skamba pernelyg gerai (pavyzdžiui, paslauga parduodama pusvelčiui), – tai rimtas signalas, kad interneto svetainė arba konkretus skelbimas galėjo būti sukurtas sukčių.

Dauguma didžiųjų prekių ir paslaugų užsakymų platformų su klientais bendrauja per pačiose platformose pateikiamus pokalbių langus arba oficialų elektroninio pašto adresą. Visuomet kritiškai vertinkite elektroniniu paštu ir trumposiomis žinutėmis gaunamus pranešimus, tikrinkite jų siuntėjų informaciją, nespauskite įtartinų nuorodų.

Mokėjimus už paslaugas atlikite tik per gerai žinomų platformų suteikiamą funkcionalumą. Jei kažkas jūsų prašo atlikti mokėjimą į kitą sąskaitą ar naudoti kitą apmokėjimo būdą – to nedarykite, verčiau pirmiausiai susisiekite su oficialiais platformos atstovais.

Pinigų plovimo prevencijos kompetencijų centras (AML centras) praneša, kad finansiniai sukčiai iš Lietuvos gyventojų ir įmonių trečiąjį šių metų ketvirtį kėsinosi išvilioti 5,1 mln. eurų, t. y. 21 proc. daugiau nei praėjusį ketvirtį. Trečiąjį metų ketvirtį finansų įstaigose sustabdytų ir sėkmingai iš sukčių atgautų lėšų suma siekė apie 2,8 mln. eurų, rodo AML centro duomenys.

Apsaugoma vis daugiau lėšų

Remiantis naujausiais duomenimis, liepos–rugsėjo mėnesiais iš klientų sąskaitų išviliotų, bet finansų įstaigų pastangomis atgautų lėšų suma sudarė apie 154 tūkst. eurų. Tuo tarpu, lyginant su šių metų antruoju, trečiąjį ketvirtį finansų įstaigose sėkmingai sustabdytų lėšų suma išaugo 60 proc.: atitinkamai nuo 1,7 mln. eurų antrąjį ir iki 2,65 mln. eurų trečiąjį ketvirtį.

„Lyginant pastarojo ketvirčio duomenis tiek su antruoju, tiek su atitinkamu laikotarpiu praėjusiais metais, kuomet sustabdyta beveik 1,1 mln. eurų, matome, jog finansų įstaigoms pavyksta užkardyti nusikaltėlių bandymus išvilioti pinigines lėšas iš klientų sąskaitų”, – sako Pinigų plovimo prevencijos kompetencijų centro vadovė Eglė Lukošienė.

Dominuojantys sukčiavimo būdai – tie patys, sumenko telefoninis sukčiavimas

Trečiąjį metų ketvirtį finansų įstaigose fiksuoti 2768 sukčiavimo incidentai – šiek tiek mažiau nei balandžio–birželio mėnesiais, kuomet tokių buvo 2951. Visgi lyginant trečiojo ketvirčio duomenis su atitinkamu laikotarpiu praėjusiais metais, kai buvo fiksuoti 2326 atvejai, matoma tendencija, kad sukčiavimo intensyvumas išlieka stabiliai aukštas – atskirais ketvirčiais svyruojantis tarp 2–3 tūkst. atvejų per ketvirtį.

Sukčių aktyviausiai naudojamas būdas išlieka „fišingas” (angl. phishing), kuomet išvilioti asmens duomenis ir pavogti pinigus iš sąskaitos bandoma siunčiant gyventojams suklastotus elektroninius laiškus ar trumpąsias (SMS) žinutes. Trečiąjį ketvirtį šis sukčių taikomas metodas sudarė 56 proc. visų sukčiavimo atvejų, o finansų įstaigos fiksavo 1,5 tūkst. incidentų. Šio tipo sukčiavimo mastai taip pat išlieka aukšti, tačiau stabilūs: praėjusiais metais liepos – rugsėjo mėnesiais finansų įstaigos fiksavo 1,2 tūkst. „fišingo” atvejų, šių metų antrąjį ketvirtį – 1,6 tūkst.

Lyginant su praėjusiais metais, šių metų antrą ketvirtį dvigubai suintensyvėjęs investicinis sukčiavimas (atitinkamai 204 ir 440 atvejų), analizuojamu liepos–rugsėjo laikotarpiu dar šiek tiek ūgtelėjo – iki 488 atvejų per ketvirtį.

Vertinant trečiojo ketvirčio duomenis pastebima, jog per metus itin ženkliai sumažėjo telefoninio sukčiavimo atvejų, kuomet skambinantieji apsimeta valstybės institucijų, bankų darbuotojais, mėgina užmegzti kontaktą manipuliuodami jautriomis detalėmis ir taip priversti pasidalyti asmenine finansine arba prisijungimo informacija. Praėjusių metų liepą – rugsėjį tokių incidentų fiksuota 178, šiemet – 28. Atitinkamai susitraukė ir sukčių išviliota suma – nuo 402 tūkst. iki 119 tūkst. eurų.

Būtina išlikti budriems

Šių metų rugsėjį AML centro atlikta reprezentatyvi visuomenės nuomonės apklausa parodė, kad potencialius finansinių sukčių kėslus 73 proc. apklaustųjų išduoda nelietuviškas skambinančiojo telefono numeris. Beveik tiek pat atpažįsta ir nuorodas, vedančias į įtartinus interneto puslapius.

Maždaug 2/3 apklaustųjų galimus finansinius sukčius identifikuoja iš jų naudojamo spaudimo greitai priimti sprendimus bei pateikti asmeninius duomenis.

Pasak centro vadovės E. Lukošienės, stiprėjantys visuomenės įgūdžiai atpažinti sukčius, ženkliai išaugusi dar finansų įstaigose sustabdoma ir sukčių nepasiekianti lėšų suma, sumenkęs telefoninis sukčiavimas yra pozityvios tendencijos, tačiau vertinant bendrą sukčiavimo mastą ir toliau būtina išlikti budriems.

„Siekdami išvilioti lėšas ir naudodami jau netgi įprastais tapusius sukčiavimo būdus nusikaltėliai pasitelkia vis tobulesnius technologinius sprendimus, dirbtinį intelektą. Dėl tokių itin realiai atrodančių manipuliacijų finansinius sukčius atpažinti darosi tik sudėtingiau“, – akcentuoja E. Lukošienė.

Informuojame, kad dėl nuolat didėjančios sankcijų apimties ir su tuo susijusių rizikų, nuo 2023 m. rugsėjo 25 d. Baltarusijoje nebebus įmanoma atsiskaityti LKU kredito unijų grupės išduotomis mokėjimo kortelėmis „Maestro“, „Debit Mastercard“, „Mastercard Standard“, „Marstercard Business“.

Mokėjimo kortelėmis nebus galimybės atsiskaityti Baltarusijos teritorijoje veikiančiose prekybos ir paslaugų vietose, internetinėse parduotuvėse. Taip pat nebus galima išsigryninti pinigų Baltarusijoje esančiuose bankomatuose. Ketinantys vykti į Baltarusiją turėtų pasiruošti iš anksto ir pasirinkti kitus atsiskaitymo būdus.

Dėl lengvatinių paskolų žemės ūkis ir žuvininkystės sektoriai aktyviai kreipėsi nuo pat priemonės įgyvendinimo pradžios – 2022 m. apyvartiniam kapitalui finansuoti priemone pasinaudojo 363 ūkio subjektai, kuriems suteikta 31 mln. eurų paskolų, o 2023 m., iki birželio 30 d., – 383 ūkio subjektai, kuriems suteikta 30 mln. Eur paskolų. Priemonės įgyvendinime dalyvavo 5 finansų tarpininkai, kai kiekvienas iš jų suteikė po 10–16 mln. eurų lengvatinių paskolų.

Atgarsiai apie paskolų aktualumą sklinda ir iš pačių ūkininkų lūpų. Kaišiadorių rajone veikiantis Sigito Petkevičiaus ūkis „Petkus“ 2022 m. kreipėsi dėl paskolos apyvartinėms lėšoms ir gavo 390 tūkst. Eur finansavimą.

„2021 m. užklupusi COVID-19 pandemija, o 2022 m. Rusijos pradėtas karas Ukrainoje atnešė nemenkų iššūkių – kilo elektros energijos kaina, susidūrėme su apyvartinių lėšų trūkumu, o siekiant išlaikyti ūkį visuomet reikia tam tikrų investicijų. Pasistatėme 30 kW galios saulės elektrinę, tačiau jos įrengimui reikėjo atsinaujinti namo stogą – dėl to neišvengėme ir papildomų išlaidų. Tada atsidūrėme „duobėje“. Gautas finansavimas labai padėjo tuometinėje situacijoje – jei praėjusiais metais turėjome didelį nuostolį, tai šiemet veiklos pelningumo rodikliai auga“, – teigia ūkininkas S. Petkevičius.

Paskolas teikiančių finansų tarpininkų sąrašas auga

Kaip teigia INVEGOS vyriausioji finansinių priemonių projektų vadovė Vaida Stamburaitė, liepos mėn. paskelbus pakartotinį kvietimą finansų tarpininkams toliau įgyvendinti skatinamąją priemonę Lietuvos ūkiams, jų gretos sparčiai pildosi, o tai suteikia galimybę atliepti su likvidumo problemomis susiduriančių ūkininkų poreikius.

LKU kredito unijų grupę prižiūrinčios Lietuvos centrinės kredito unijos administracijos vadovas Mindaugas Vijūnas sako, kad tokio pobūdžio finansinė pagalba yra neatsiejama nuo Lietuvos ūkininkų patiriamų iššūkių sprendimo karo kontekste.

„Karui Ukrainoje nesitraukiant, Lietuvos ūkininkai ir toliau susiduria su likvidumo problemomis. Kredito unijos jau 27-erius metus yra artimos Lietuvos ūkininkams ir nuolat stengiamės pasiūlyti finansavimo sprendimus, atliepiančius jų patiriamus iššūkius esamuoju momentu. Ilgamečių partnerių, tokių kaip INVEGA, dėka galime būti dar arčiau ir veikti dar efektyviau savo narių labui“, – komentuoja M. Vijūnas.

Nuo 2022 m. iki 2023 m. birželio 30 d. LKU kredito unijų grupė yra suteikusi 13 mln. Eur paskolų, kuriomis pasinaudojo 253 dėl karo Ukrainoje sunkumų patiriantys ūkio subjektai.

Pasinaudoti priemone – iki 2023 m. metų pabaigos

Dėl lengvatinių paskolų pagal šią priemonę kviečiami kreiptis Lietuvos ūkio subjektai, veikiantys žemės ūkio ir žuvininkystės produktų gamybos, perdirbimo ir prekybos srityse. Lengvatinės paskolos teikiamos finansuoti išlaidas trumpalaikiam turtui įsigyti, darbo užmokesčiui ir su juo susijusiems mokesčiams mokėti, biologiniam turtui įsigyti, prisiimtiems finansiniams įsipareigojimams pagal anksčiau sudarytas sutartis vykdyti.

Paskolų sutartys bus pasirašomos iki 2023 m. gruodžio 31 d. Paskolos teikiamos ne ilgesniam kaip 6 metų laikotarpiui ir turės būti išmokėtos iki 2023 m. gruodžio 31 d.

Daugiau informacijos apie visas finansinės priemonės sąlygas ir paskolas teikiančių finansų tarpininkų sąrašą rasite INVEGOS internetinėje svetainėje.

Pastarąjį dešimtmetį šalyje gerėjusi ekonominė situacija lėmė pokyčius vartojimo paskolų rinkoje. Iki tol vyravusį neigiamą požiūrį į vartojimo paskolas su laiku keitė didesnis sąmoningumas ir finansinis raštingumas, todėl gyventojai vis rečiau skolinasi spontaniškiems poreikiams patenkinti. Vis dėlto ekspertai išskiria, ką verta žinoti norintiems pasiskolinti.

Sąmoningas sprendimas

Lietuviai su laiku nusimetę mitais apaugusį požiūrį į vartojimo paskolas, drąsiau skolinasi didesniems planams užuot laukę, kol reikiamą sumą sutaupys patys. Dažniausiai skolinamasi automobiliui, buitinei technikai, baldams įsigyti, namų atnaujinimui, taip pat gydymosi, studijų ir poilsio tikslais.

„Dalis tautiečių galvoja, kad skolinasi tik uždirbantys mažiau. Visgi stebime priešingas tendencijas – vis dažniau ir drąsiau vartojimui skolinasi stabilias vidutines ir didesnes pajamas uždirbantys gyventojai. Skolinimasis suteikia galimybę įsigyti norimą prekę ir gyventi komfortiškiau čia ir dabar“, – sako Lietuvos centrinės kredito unijos Finansinių rizikų departamento direktorė Ingrida Kedytė ir atkreipia dėmesį, kad patys gyventojai dar prieš kreipdamiesi į kredito įstaigą būna įsivertinę savo galimybes padengti būsimus finansinius įsipareigojimus.

Paskola žaliems sprendimams

Dėl elektros kainų svyravimų, pernai Lietuvoje fiksuotas spurtas saulės elektrinių ir energijos efektyvumą didinančių sprendimų finansavime. Stebima, kad gyventojai aktyviai skolinasi saulės elektrinių įrengimui ir elektromobiliams, kurių poreikis ir šiemet nesitraukia.

Reikia pastebėti, kad vertindamos vartojimo paskolos sąlygas, kredito unijos dažnai įvertina ir atsižvelgia į projekto tvarumą bei žaliuosius tikslus, kurie lemia palankesnę paskolos kainodarą.

Vartojimo paskola gali būti skirta saulės elektrinių įsigijimui ar įsirengimui finansuoti, taip pat nutolusioms saulės elektrinėms, elektromobiliui ar hibridiniam automobiliui įsigyti, modernesnių šilumos siurblių, elektros energijos kaupiklių įsirengimui.

Jokio užtikrinimo iki 14 500 Eur

Anot I. Kedytės, visgi šiemet gyventojai aktyviausiai skolinosi namų atnaujinimo reikmėms, antroje vietoje pagal populiarumą – automobilio įsigijimui. Ir toliau augo paskolų žaliosioms reikmėms poreikis.

„Vidutiniškai gyventojai namų atnaujinimui skolinasi 7,8 tūkst. eurų sumą, automobiliui – 6,8 tūkst. eurų. Kredito unijose dominuojantis skolinimosi terminas siekia 3,5 metų. Galimai dėl infliacijos dėsnių vidutinė skolinimosi vartojimui suma per metus paaugo 8,1 %“, – komentuoja pašnekovė ir papildo, kad bendras grupės paskolų portfelis šiemet peržengė 678 mln. eurų.

Vartojimo paskola, pavyzdžiui, įsigyjant automobilį gali būti konkurencinga alternatyva kitoms finansavimo formoms kaip lizingas todėl, kad skolinantis iki 14 500 eurų nereikia jokio pradinio įnašo ar užtikrinimo, o pirkėjas iš karto tampa visateisiu automobilio savininku.

Verta žinoti, kad vartojimo paskolos kredito unijose suteikiamos su fiksuotomis palūkanomis visu sutarties laikotarpiu. Vadinasi, įmokų dydis nekis ir tam įtakos nedarys tarpbankinės palūkanų normos „Euribor“ svyravimai.

Ką reikia žinoti?

Ekspertė I. Kedytė ketinantiems pasiskolinti, ypatingai pirmąjį kartą, rekomenduoja savęs paklausti – kokios dydžio paskolą galėsiu išmokėti nerizikuojant savo paties ir šeimos finansiniu saugumu?

Kad apsispręsti būtų paprasčiau, pašnekovė dalijasi keletu patarimų:

Įvertinti kelių vartojimo kredito davėjų pasiūlymus. LKU kredito unijų grupė suteikia galimybę interneto svetainėje www.lku.lt užpildžius vieną paraišką vartojimo paskolai sulaukti net kelių kredito unijų pasiūlymų, kuriuos galima palyginti ir išsirinkti tinkamiausią.

Atsižvelgti ne tik į palūkanų normą, bet ir į bendrą vartojimo paskolos kainos metinę normą (BVKKMN). Kredito įstaigos gali taikyti reguliarius ir vienkartinius mokesčius. Dėl to BVKKMN gali atspindėti bendrą paskolos kainą, įtraukiant visas su paskola susijusias išlaidas.

Įvertinti, būsimą paskolos mėnesinę įmoką. Atsakingojo skolinimo nuostatai apibrėžia, kad bendra visų šeimos įsipareigojimų mėnesio įmokų suma negali viršyti 40 % visų per mėnesį gaunamų šeimos grynųjų pajamų.

Paskolą gali gauti ir dirbantys savarankiškai arba pajamas gaunantys iš užsienio tam tikromis valiutomis. Tokiu atveju Jūsų kredito unija paprašys pateikti tokias pajamas pagrindžiančius dokumentus (kaip pavyzdžiui, darbo sutarties kopiją, bankinius sąskaitos išrašus, algalapius ar kita).

O turintiems finansinių įsipareigojimų keliose kredito įstaigose, primena apie galimybę refinansuoti kreditus. Refinansavus jau turimus kreditus vienoje bendrovėje, lieka tik viena sutartis ir viena mėnesinė, neretai kiek mažesnė, įmoka.

„Akivaizdu, kad nusprendus pasiskolinti gali kilti aibė klausimų, todėl rekomenduoju užuot klaidžiojus informacijos gausoje susisiekti su finansų įstaiga ir gauti aktualiausią informaciją, kuri padės priimti galutinį sprendimą“, – rekomenduoja I. Kedytė.

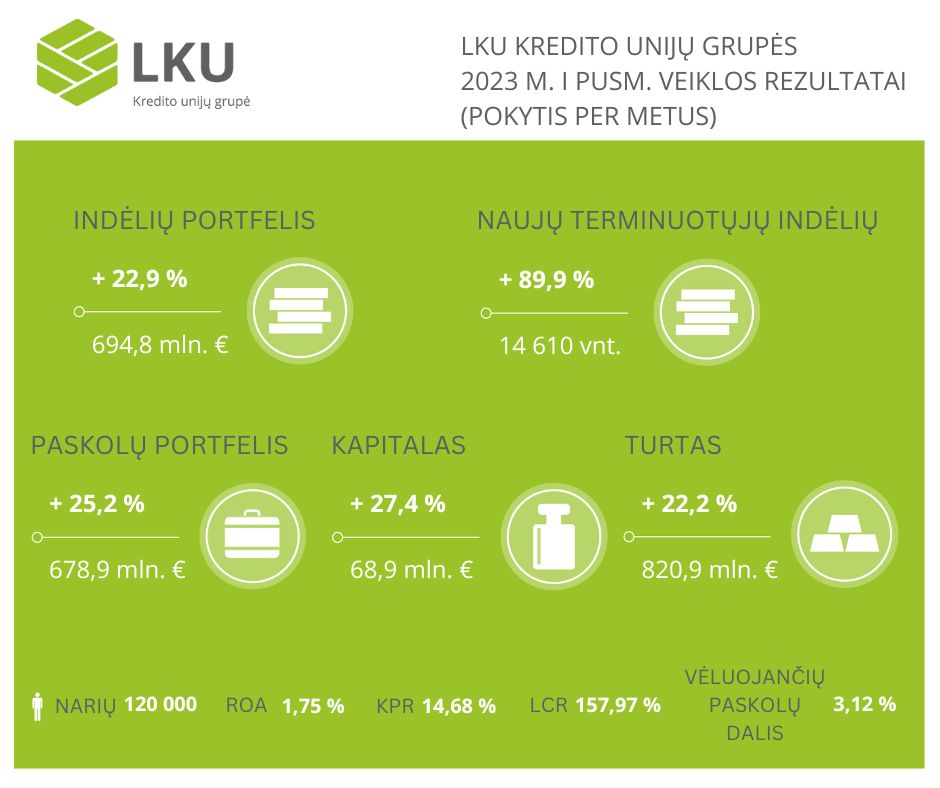

LKU kredito unijų grupė, vienijanti 45 kredito unijas ir jas prižiūrinčią Lietuvos centrinę kredito uniją (LCKU), pirmąjį šių metų pusmetį fiksavo augančius finansinius rodiklius ir toliau nuosekliai didino finansavimo gyventojams, ūkiui ir verslui apimtis.

„Šių metų pirmą pusmetį užtikrinai tęsėme pradėtus darbus, išlaikydami artimus ryšius su vietos bendruomenėmis. Džiugu matyti, kad kintančių palūkanų aplinkoje papildomo finansavimo poreikis, ypatingai tarp verslo subjektų, nemažėjo. Taip pat vis dar auganti EURIBOR palūkanų reikšmė pirmąjį pusmetį nedarė įtakos paskolų portfelio kokybei, kuri LKU kredito unijų grupėje išliko aukštame lygyje“, – komentuoja LCKU administracijos vadovas ir valdybos pirmininkas Mindaugas Vijūnas.

Mindaugas Vijūnas, Lietuvos centrinės kredito unijos administracijos vadovas, valdybos pirmininkas

Pirmo pusmečio veiklos apžvalga

Neaudituotais duomenimis, LKU kredito unijų grupės palūkanų pajamos per šešis mėnesius pasiekė 26,69 mln. eurų sumą. Pastarosios buvo 70,28 % didesnės, lyginant su tuo pačiu laikotarpiu prieš metus, kai pastarosios siekė 15,67 mln. eurų.

Viso LKU kredito unijų grupė per 2023 metų šešis mėnesius uždirbo 7,2 mln. eurų neaudituoto grynojo pelno. Tuo metu konsoliduotas grupės turtas per šešis mėnesius paaugo 3,65 % ir 22,18 % per metus iki 820,88 mln. eurų.

Paslaugų ir komisinių pajamų per pirmą šių metų pusmetį gauta 3,7 % daugiau nei prieš metus per tą patį laikotarpį ir bendra suma siekė 729 tūkst. eurų. Pernai tuo pačiu laiku šis rodiklis siekė 703 tūkst. eurų. Skaičiuojama, kad LKU grupė per pirmą pusmetį suformavo 994 tūkst. eurų specialiųjų atidėjinių.

Preliminariais duomenimis, grupę prižiūrinčios LCKU turtas 2023 m. birželio 30 d. siekė 246,71 mln. eurų, per šešis mėnesius susitraukęs 1,89 %. Didžiausia centrinė kredito unija Lietuvoje per šešis mėnesius uždirbo 1,6 mln. eurų grynojo pelno. Tuo tarpu uždirbtų grynųjų palūkanų pajamų per pirmą pusmetį LCKU skaičiavo 3,25 mln. eurų – 73,66 % daugiau nei pernai tuo pačiu laikotarpiu, kai šios siekė 1,87 mln. eurų.

Neaudituotais duomenimis, 2023 m. birželio 30 d. LCKU bendras kapitalo pakankamumo reikalavimas siekė 25,79 % (normatyvas – 13,21 %), o LKU konsoliduotos grupės – 14,68 % (normatyvas – 12,62 %). LKU kredito unijų likvidumo rodiklis 2023 m. pirmą pusmetį siekė 157,97 % (normatyvas – 100 %).

Verslo finansavimas

Pirmą šių metų pusmetį stebėtas konsoliduoto LKU kredito unijų grupės paskolų portfelio augimas. Pastarasis per šešis mėnesius stiebėsi 6,05 % iki 678,9 mln. eurų. Per metus nuo 2022 m. liepos mėnesio grupės paskolų portfelis augo daugiau nei ketvirtadaliu – 25,19 %, tuomet siekęs 542,31 mln. eurų sumą.

Žvelgiant atidžiau į paskolų portfelio struktūrą, pirmą šių metų pusmetį sparčiausiai augo verslo finansavimo apimtys. Per šį laikotarpį iš viso pasirašyta naujų paskolų sutarčių už 96,29 mln. eurų – 3,86 % daugiau nei pernai per tą patį laikotarpį. Didžiausią naujai suteiktų paskolų dalį sudaro paskolos juridiniams asmenims – 23,17 mln. eurų. Verslo finansavimo portfelis per šešis mėnesius paaugo 10,62 % iki 254,75 mln. eurų.

Tuo tarpu paskolų, suteiktų šalies ūkininkams, dalis bendrame paskolų portfelyje augo 3,91 % ir 2023 metų birželį portfelio vertė siekė 99,03 mln. eurų. Per šešis mėnesius su ūkininkais iš viso pasirašytos 383 naujos finansavimo sutartys, kurių bendra vertė siekė 13,36 mln. eurų.

Minėtina, kad pirmą šių metų pusmetį LKU kredito unijų grupė nefiksavo pokyčių daugiau nei 30 dienų vėluojančių paskolų koncentracijoje, kurių rodiklis išliko panašus kaip ir ankstesniais laikotarpiais – 3,12 %.

Taip pat pirmą šių metų pusmetį LKU kredito unijų grupės konsorciumas sėkmingai užbaigė antrąjį lengvatinės priemonės ūkininkams, nukentėjusiems nuo Rusijos agresijos prieš Ukrainą, etapą. Paskolos buvo teikiamos apyvartiniam kapitalui finansuoti. Šiuo metu finansavimo prieinamumą verslui kredito unijos didina pasitelkdamos kitas lengvatines priemones – „Portfelinės garantijos 3“ bei „Atviras kreditų fondas 3“. Pastaroji skirta sudaryti palankesnes sąlygas įmonėms gauti finansavimą verslo projektams įgyvendinti žemesnėmis nei rinkos kainomis, kuomet siekiama pradėti naują veiklą, palaikyti ir stiprinti esamą verslą ar įgyvendinti jo plėtrą.

Gyventojų taupymas

Pirmąjį pusmetį šalies finansų rinkos dalyviai buvo aktyvūs keldami už indėlius siūlomas palūkanų normas. Kredito unijos sugebėjo palūkanų augimo pike ir toliau išlaikyti konkurencingas indėlių palūkanas. Šios aplinkybės nulėmė spartesnį visos grupės indėlių portfelio augimą ir naujai atidarytų indėlių skaičių.

LCKU duomenimis, pasibaigus pirmam šių metų pusmečiui, konsoliduotas LKU kredito unijų grupės indėlių portfelis, įskaitant santaupas einamosiose sąskaitos, sudarė 694,77 mln. eurų. Iš jų 506,84 mln. eurų arba 72,95 % viso portfelio sudarė terminuotieji indėliai. Prieš metus terminuotųjų indėlių dalis bendrame portfelyje sudarė 380,7 mln. eurų arba 67,33 %.

Vien per šešis šių metų mėnesius sudaryta 14 610 naujų terminuotųjų indėlių sutarčių – 89,89 % daugiau nei per tą patį laikotarpį prieš metus.

Lietuvos bankų asociacija (LBA) ragina gyventojus neprarasti budrumo – finansiniai sukčiai, bandydami išvilioti gyventojų lėšas, pastaruoju metu prisidengia Valstybinės mokesčių inspekcijos (VMI) vardu. Nusikaltėliai gyventojams siunčia suklastotus elektroninius laiškus ir trumpąsias SMS žinutes.

Pastaruoju metu nemažai gyventojų praneša gavę trumpąsias SMS žinutes ir elektroninius laiškus, kuriose prisidengiant VMI informuojama apie neva grąžinamus mokesčius arba grasinama baudomis jų nesumokėjus. Nuorodos laiškuose veda į netikrą VMI svetainę, iš jos – į suklastotą interneto banką.

LBA primena, kad sulaukus įtartinų pranešimų jokiu būdu nereikėtų spausti juose esančių nuorodų. Jeigu tokią nuorodą atidarėte, neveskite savo prisijungimo prie interneto banko duomenų.

LBA kviečia žinia apie sukčių siuntinėjamas žinutes ir elektroninius laiškus apsimetant VMI pasidalinti su artimaisiais.

Primename, kad bankai, kredito unijos ir valstybės institucijos klientams nesiunčia žinučių su aktyviomis nuorodomis į e. bankininkystės skiltį ar sutrumpintų nuorodų, taip pat ragina įsidėmėti savo finansų paslaugų teikėjo oficialios interneto svetainės adresą ir visada pasitikrinti naršyklėje, ar tikrai jungiamasi prie jos. Naudojantis „Smart-ID“ ar mobiliuoju parašu, kaskart reikia įsitikinti, kokią operaciją tvirtinate savo PIN kodais.

Informuojame, kad šioje svetainėje yra naudojami slapukai (angl. Cookies). Būtinieji slapukai naudojami visada, kad būtų užtikrintas svetainės veikimas. Dėl kitų slapukų naudojimo galite išreikšti savo sutikimą, kurį bet kada galėsite atšaukti. Daugiau informacijos, kaip tvarkomi asmens duomenys, galima

rasti privatumo politikoje.

Būtini slapukai

Šie slapukai aktyvuoja pagrindines svetainės funkcijas. Be šių slapukų svetainė neveiks tinkamai.

Funkciniai slapukai

Šie slapukai įsimena informaciją, kokius nustatymus vartotojas jau buvo atlikęs, pvz., kalbos pasirinkimas.

Analitiniai slapukai

Šie slapukai renka anoniminę informaciją, kaip lankytojai sąveikauja su svetaine, kokius svetainės puslapius lanko ir pan.

Reklaminiai slapukai

Slapukai renka informaciją apie naudojimąsi svetaine, kuri yra pritaikoma vartotoją dominančios reklamos ar kitos tikslinės informacijos pateikimui.