Lietuvos žemės ūkio sektoriui susiduriant su augančiomis sąnaudomis, rinkos svyravimais ir poreikiu investuoti į naujas technologijas, LKU kredito unijų grupė siūlo ūkininkams itin lanksčias finansavimo sąlygas, ilgesnius kredito terminus bei galimybę pasinaudoti nacionalinio plėtros banko ILTE garantijomis.

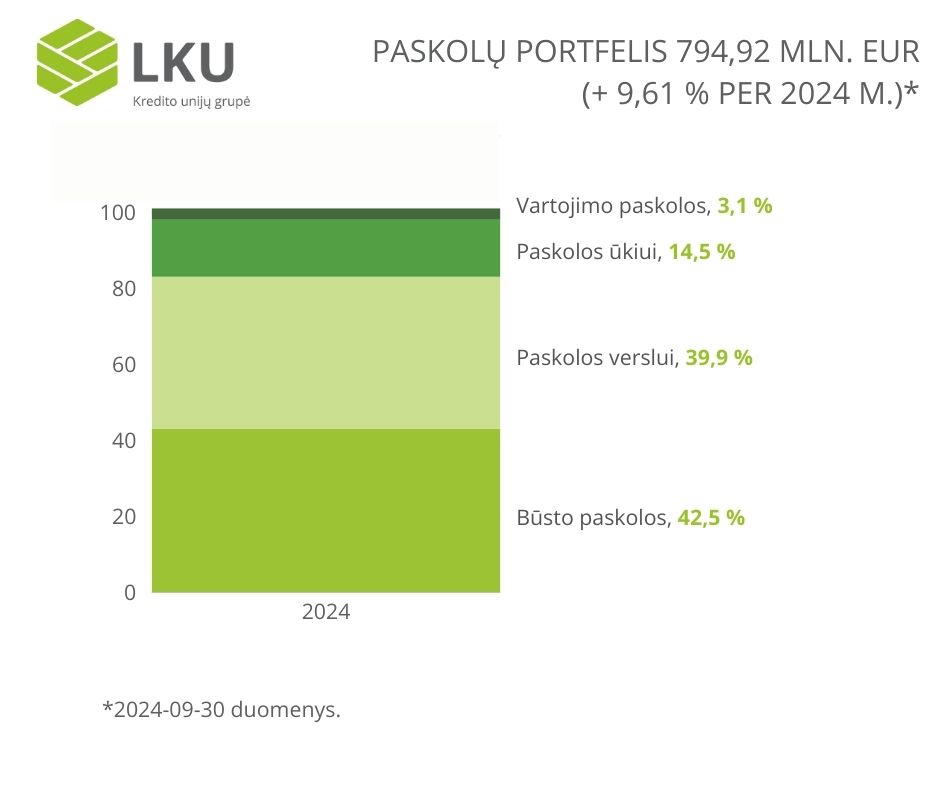

LKU kredito unijų grupę prižiūrinti Lietuvos centrinė kredito unija (LCKU) skaičiuoja, kad dėl besikeičiančios ekonominės situacijos ir tvarumo tendencijų pastaraisiais metais ūkininkų skolinimosi suma nuosekliai augo. Pernai grupės paskolų ūkininkams portfelis per metus padidėjo 9 proc. iki 110 mln. eurų, o naujų paskolų sutarčių buvo pasirašyta 6 proc. daugiau – 694 vnt.

„Pastebime, kad ūkiai vis dažniau kreipiasi dėl finansavimo siekiant savo veikloje įdiegti modernias technologijas bei inovatyvią įrangą, kuri padėtų efektyviau vykdyti veiklą bei tuo pačiu prisidėtų prie globalių tvarumo tikslų“, – sako LCKU Finansinių rizikų departamento direktorė Ingrida Pūkienė.

Atsižvelgiama į individualius poreikius

Pasak I. Pūkienės, dėl finansavimo į LKU grupės kredito unijas gali kreiptis tiek jaunieji ūkininkai, kurie dar tik nori pradėti savo veiklą, bet susiduria su lėšų trūkumu, tiek plėtrą planuojantys modernūs ūkiai.

Ūkininkai, norintys įsigyti žemės ūkio paskirties žemę, kredito unijose gali gauti finansavimą iki 25 metų laikotarpiui. Apyvartinėms lėšoms kredito linijos gali būti suteikiamos iki 5 metų, leidžiant išlaikyti ūkininkų finansinį stabilumą net sudėtingais sezonais.

Kredito unijos taip pat išlieka patikimu partneriu ir nišiniams ūkiams, kuriems gauti finansavimą palankiomis sąlygomis gali būti sudėtinga – specializuotiems ar mišriems ūkiams, medelynams, užsiimantiems pienininkyste, galvijų auginimu ir t.t.

„Net septyniose mūsų grupės kredito unijose žemės ūkio subjektų finansavimas bendrame kreditų portfelyje viršija 50 proc., o vienoje siekia net 72 proc. Tai rodo, kad dalis kredito unijų specializuojasi šiame sektoriuje ir puikiai įsiklauso į individualius ūkininkų poreikius“, – teigia I. Pūkienė.

Lengvatinės sąlygos su ILTE

LKU kredito unijų grupė aktyviai dalyvauja įvairiose priemonėse, skirtose palengvinti sąlygas žemės ūkio subjektams plėsti ar modernizuoti savo ūkius. Visos ūkininkams siūlomos lengvatinės finansavimo priemonės įgyvendinamos bendradarbiaujant su nacionaliniu plėtros banku ILTE.

ILTE garantijos suteikia galimybes gauti kreditą tiems ūkininkams, kurie neturi pakankamo užstato. Finansavimas su ILTE garantija dažnai leidžia finansų įstaigoms įkeisti tik už finansavimo lėšas įsigyjamą turtą, sumažinant turto vertinimo, įkeitimo ir draudimo išlaidas.

„ILTE bendradarbiavimas su kredito unijomis tiesiogiai prisideda prie efektyvesnio ūkininkų finansavimo. Kredito unija, gavusi individualią garantiją, gali suteikti kreditavimą ūkio subjektams, kurių projektai yra rizikingesni. Žemės ūkio subjektai gali pasinaudoti ILTE lengvatinėmis paskolomis, kurios teikiamos per atrinktas kredito unijas“, – teigia ILTE klientų ir finansavimo sprendimų vadovė Giedrė Gečiauskienė.

Įstaiga kartu su kredito unijomis siūlo lengvatines paskolas jaunųjų ūkininkų įsikūrimui, paskolas investicijoms, įskaitant į žemės ūkio valdas, žemės ūkio produktų perdirbimą, pasidalytos rizikos paskolas.

Nuo šių metų kovo 3 d. Nacionalinėje mokėjimų agentūroje (NMA) taip pat pradėtos rinkti paraiškos iš norinčiųjų gauti lengvatines paskolas pagal priemones „Jaunųjų ūkininkų įsikūrimas“, „Investicijos į žemės ūkio valdas“ ir „Tvarios investicijos į žemės ūkio valdas“.

Pasak G. Gečiauskienės, daugiau nei 97 proc. besikreipiančių dėl garantijos gauna teigiamą atsakymą. Per 2024 m. ILTE suteikė virš 430 individualių garantijų, kurių suma viršijo 43 mln. Eur.

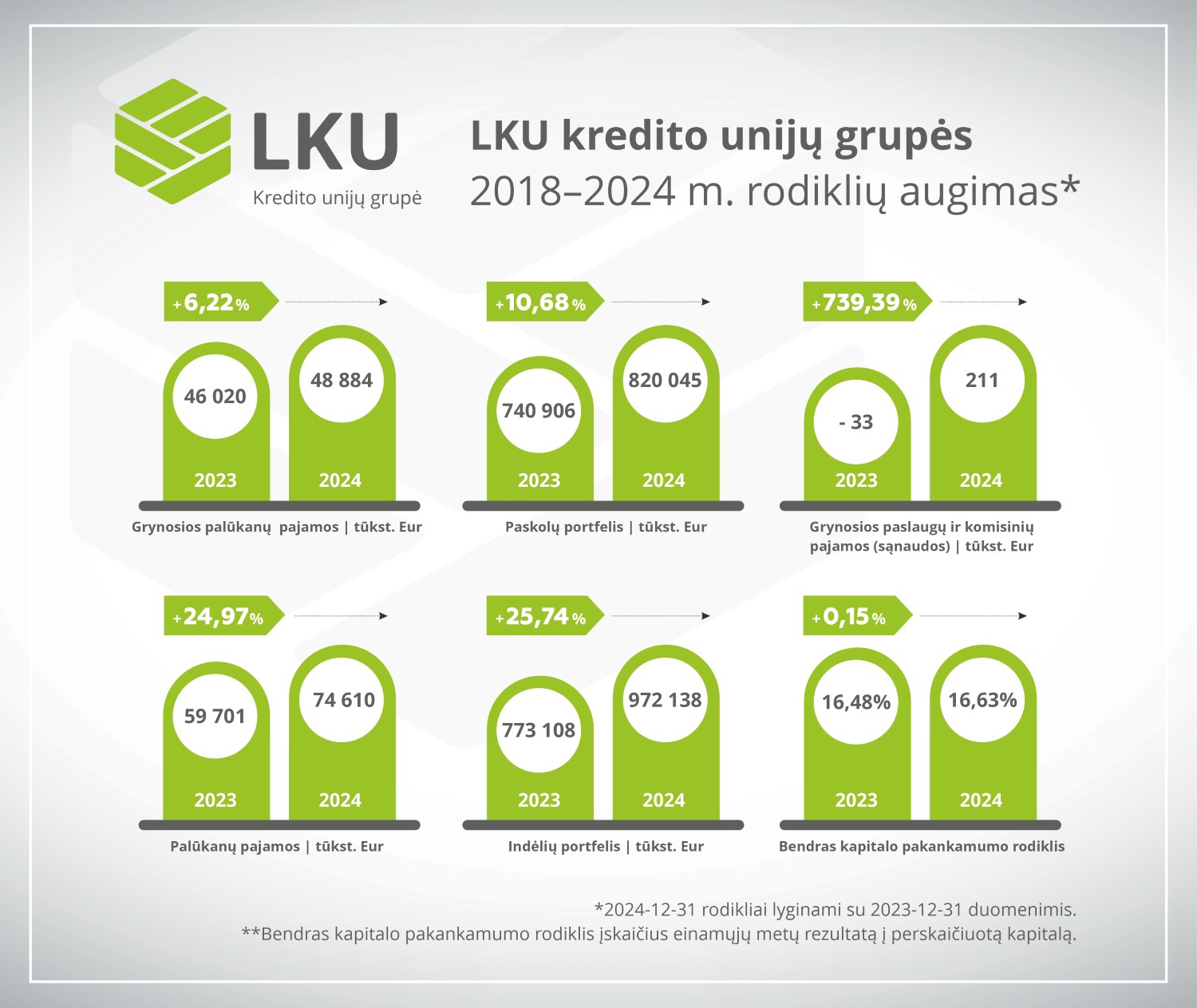

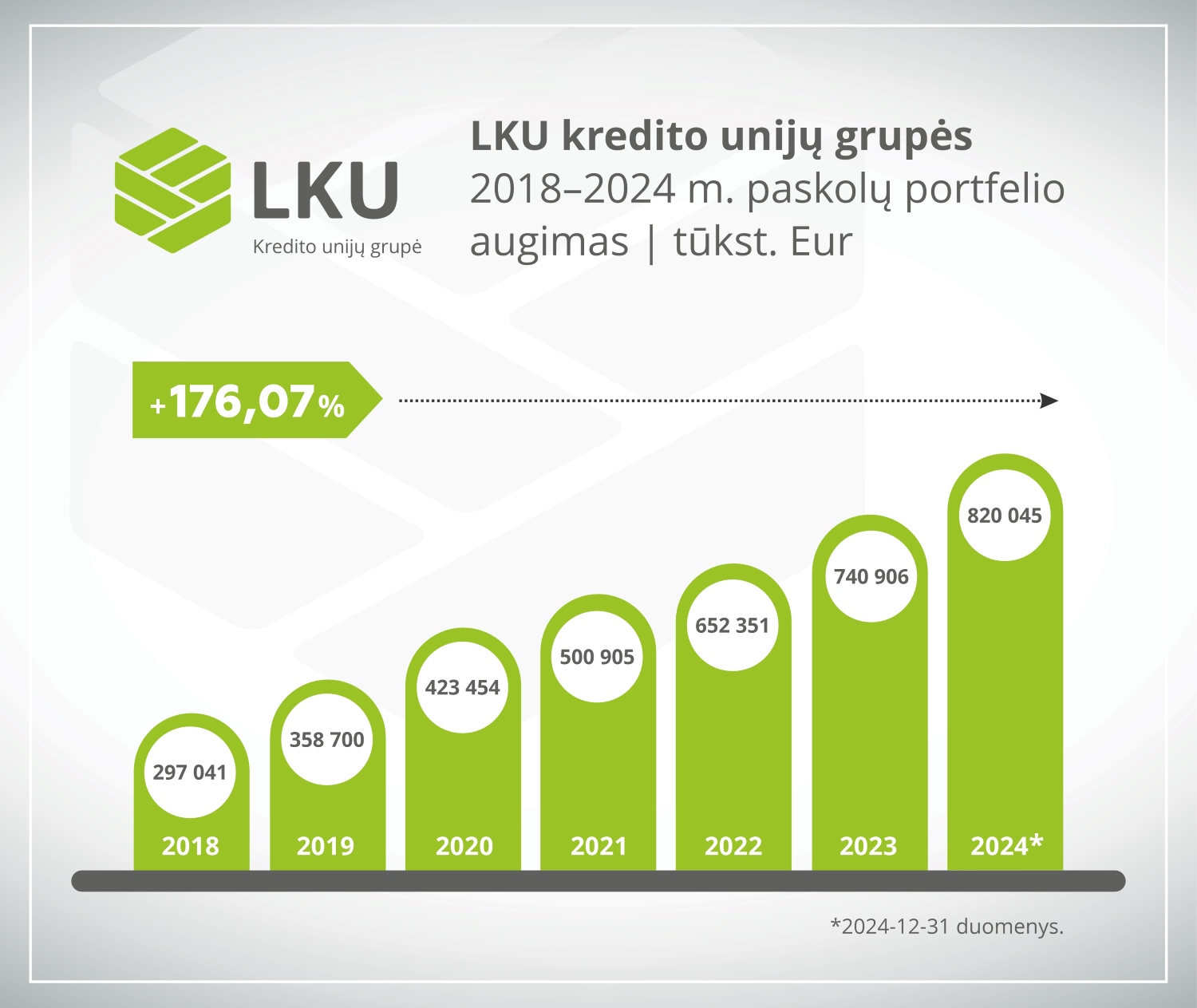

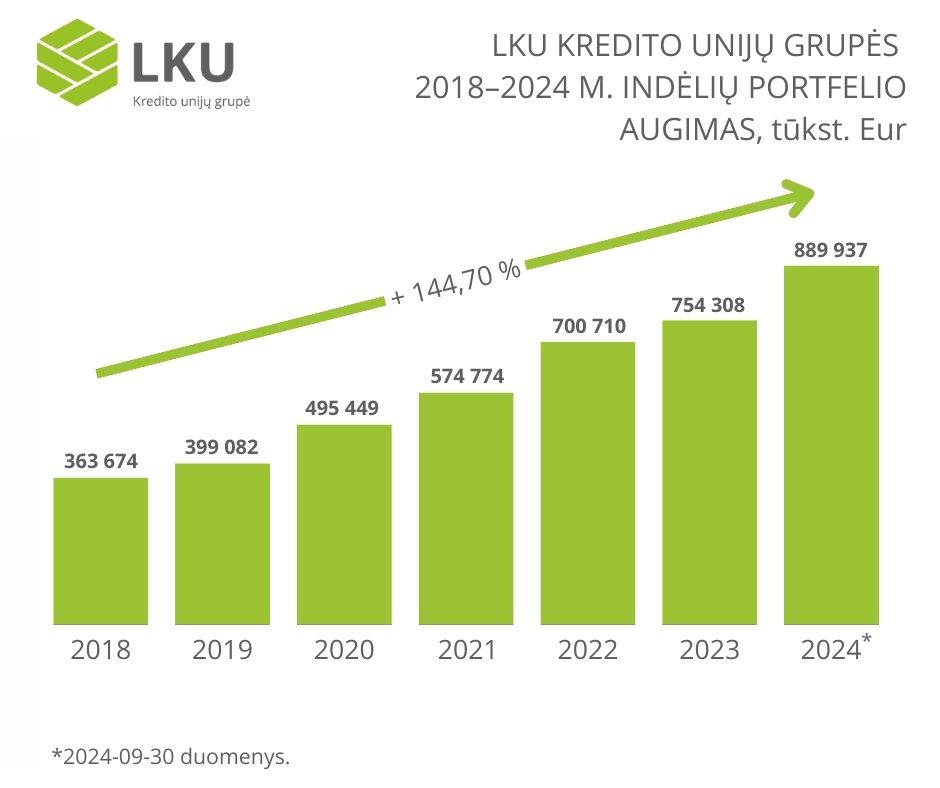

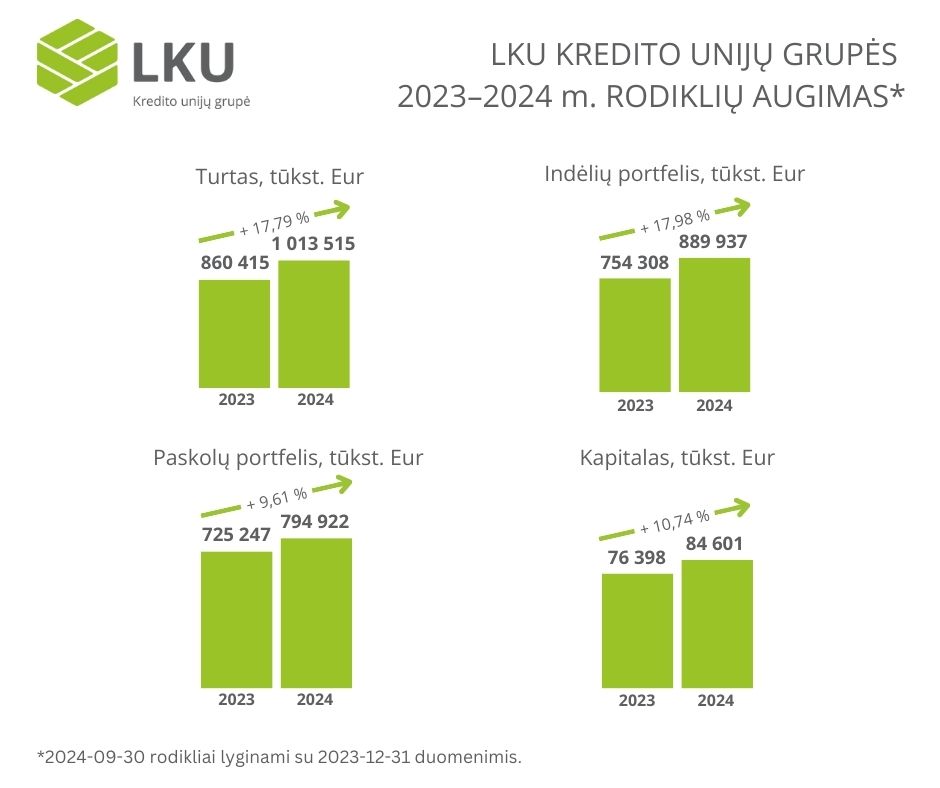

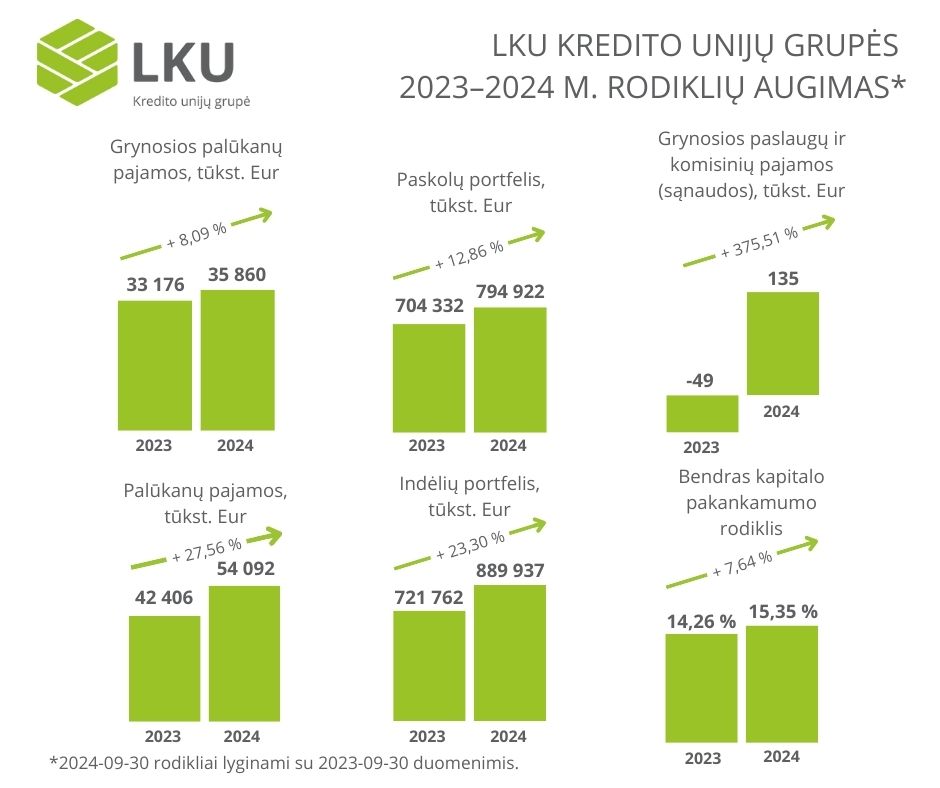

Didžiausia šalyje LKU kredito unijų grupė vienija 44 kredito unijas, kurių veiklą prižiūri LCKU. Grupė teikia pagrindines finansines paslaugas privatiems klientams, verslui ir ūkiui, įskaitant mokėjimo korteles, indėlius ir paskolas. Grupės konsoliduotas paskolų portfelis pernai augo 10,53 proc. ir sudarė 820 mln. Eur.